Sympathy for the Devil? Ein Abgesang auf's Cost Accounting

- Robert Enz

- 11. Sept. 2020

- 21 Min. Lesezeit

Aktualisiert: 4. Apr. 2021

Indem wir nicht davon ausgehen, dass es einen Teufel gibt, kann auch das Cost Accounting nicht als dieser herhalten. Schade, denn einen besseren wüssten wir nicht! Wenigstens nicht aus unternehmerischer Sicht. Und auch nicht aus humanistischer.

P r i m o C a n t o

Dantes Inferno

Starten wir dennoch in der Hölle. Durch die führt der italienische Dichter Dante Alighieri seine Leser im ersten Teil seiner Göttlichen Komödie. Und lässt es in der Ausgestaltung des Szenarios hinlänglich krachen, um auch dem durch sieben Jahrhunderte säkularisierten Leser Sorgenfalten auf die Stirn zu treiben.

In der Hölle, italienisch: Inferno, begegnen unzählige Personen, historische wie Zeitgenossen des Autors, die den Preis schwerwiegender irdischer Verfehlungen zahlen. Enteignet, exiliert und zum Tode verurteilt, hatte Dante in einer Zeit politischer Wirren allen Anlass, Widersachern jenseitige Unannehmlichkeiten zu wünschen. Seine Commedia ist also auch eine persönliche Abrechnung des Autors.

Deren literarische Wirkungsmacht in dem Kunstgriff liegt, reales Geschehen infernalisch auszuleuchten. Um im selben Zug die Frage im Leser aufzuwerfen, ob denn die irdischen Vorgänge tatsächlich der Hölle um irgend etwas an Scheußlichkeit nachstehen.

Diese Technik einer infernalischen Überzeichnung der Realität, um deren Hässlichkeit ins Bewusstsein zu rufen, taugt auch als Annäherung an die Problematik des Cost Accountings. Das T. Ohno und E. Goldratt einmütig zum „Enemy No. One“ erklärten, aus welchem Grund allein es Gegenstand kritischer Auseinandersetzung für jeden Unternehmer und selbstverständlich für all diejenigen sein sollte, die sich – von Prozessmanagement bis Agile – professionell mit Abläufen beschäftigen.

S e c o n d o C a n t o

... und die unternehmerische Realität

Um als Inferno imaginiert zu werden, muss die unternehmerische Wirklichkeit schon etwas aufbieten. Dass sie das vom Paketdienst bis zur Lebensmittelindustrie über alle Branchen hinweg tut, weiß, wer Unternehmen von innen kennt, die Presse verfolgt, Verbrauchermagazine oder Dokumentationen schaut oder einfach nur Kunde ist. Weshalb wir uns hier mit nüchterner Auflistung begnügen und die imaginäre Ausschmückung unserer Unterwelt Ihnen, unserem Leser, der Sie Ihre Erfahrungen gemacht haben werden, überlassen dürfen:

Sie sind Kunde?

Was Sie konsumieren, ist Produkt der Fragestellungen: „Wie können wir es möglichst billig machen?“, und: „Wo können wir an der Qualität sparen, ohne dass der Kunde es merkt?“ (euphemistisch: „Wofür ist der Kunde bereit zu zahlen?“).

Folglich würden Sie, was Sie konsumieren, vermutlich nicht konsumieren, wenn Sie nur wüssten, wo und wie es entstanden ist oder wohin es wandert.

Sie warten auf Ihre Bestellung, auf Bearbeitung Ihrer Reklamation, auf Informationen, auf freundliche, persönliche Betreuung, auf einen Muttersprachler im Kundenservice, auf Software-Funktionalitäten oder eine intuitive GUI. Also auf in etwa alles, worauf Sie als zahlender Kunde Anspruch erheben dürfen.

Womit Sie immer noch unter die Glücklichen zählen! Andere, wie etwa 346 Menschen, die seit 2018 in Maschinen eines führenden amerikanischen Flugzeugbauers gestiegen sind, haben den Fokusverlust des Herstellers mit ihrem Leben bezahlt. Das liegt weit jenseits der Rubrik: ärgerlich.

Sie sind Mitarbeiter?

Ihr Arbeitgeber überrollt Sie mit Effizienzprogrammen, erkennt Ihnen die Bedeutung einer Kostenposition zu und sucht Sie mit Angeboten und sanftem Druck hinauszuhofieren.

Sie nehmen wahr, dass alle ständig beschäftigt sind, ohne den Eindruck zu gewinnen, dass aus der allgemeinen Umtriebigkeit Wert für Kunden entsteht.

Auch für Sie selbst ist der Kunde eine eher abstrakte Größe ohne unmittelbaren Bezug zu Ihrer Tätigkeit. Sinn stiftet diese entsprechend nicht.

Sie leiden unter internem Wettbewerb, einer Kultur des Gegeneinanders, Schnittstellenkonflikten und ewigen Eskalationen.

Sie haben den inneren Vertrag gekündigt und tun gerade noch, was erwartet wird. Ihr Engagement sehen Sie auf Felder abseits vom Job abgedrängt: Ihren Garten, YouTube-Channel, Turnverein, Ihr eigenes berufliches Ding, Drohnenführerschein, Zweitstudium, Kinderkrebshilfe. Alles prima. Acht Stunden jedes Tages kloppen Sie dennoch in die Tonne.

Sie sind Manager?

Sie wundern sich, dass das Geschäftsergebnis immer schlechter wird, obwohl Sie ständig Stückkosten optimieren und das Portfolio um unrentable Produkte bereinigen.

Sie vermissen die Zahlungsbereitschaft für Ihre Produkte, finden sich im Preiskampf mit Wettbewerbern und verspüren Kostendruck.

Also beauftragen Sie regelmäßig Unternehmensberatungen mit Kostensenkungen. Ihre Betriebskosten schmälert das nicht.

Dafür gehen die Bestände durch die Decke.

Anders als die operative Performance: Alles dauert, stockt, verspätet sich. Ihre Kunden machen Druck.

Und gehen irgendwann. Und mit den Kunden verschwinden die Erlöse.

Nicht allerdings Ihre Mitarbeiter: Denen Sie doch so freundliche Abfindungen anbieten und die Botschaft „Haut halt ab!“ in durchsichtige Change Management-Glanzfolie verpacken. Während noch dem Griechen sein Problem immerhin ein gut gearbeitetes Holzpferd wert war.

Nicht zufällig also stehen Sie einer demoralisierten Truppe vor und treffen allenthalben auf Widerstände.

Und da Innovation nicht vom Himmel regnet, haben Sie wenig Anlass, auf Besserung zu hoffen. Eher schließt der Insolvenzverwalter hinter Ihnen die Tür.

Sie sind Lieferant?

Noch vor Ihrem Kunden sitzt die Angst vor Insolvenz Ihnen im Nacken: Denn Ihre Kunden zahlen spät, verhandeln Ihre Preise herunter und drohen, wo Sie nicht mitziehen, den Anbieter zu wechseln.

Also geben Sie den Druck weiter, beauftragen Subunternehmer und vertiefen ein unternehmerisches Problem in ein gesellschaftliches.

Sie arbeiten für einen Subunternehmer, auf Basis eines Werkvertrags oder in einem Niedriglohnland?

Ihr Entgelt wird kaum zum Leben reichen.

Sie arbeiten ohne die mindeste soziale Sicherung.

Sie sind körperlichen Belastungen, Feinstaub, Lärm, Chemikalien, Strahlungen ausgesetzt.

Eher für 12-16 als für 8 Stunden am Tag.

Ihre Familie sehen Sie selten.

Werden Ihre Existenz gleichwohl an Ihre Kinder vererben.

Kurz: Sie haben noch im 21. Jahrhundert allen Anlass, Marxist zu sein.

Sie sind Shareholder?

Sie billigen alles Vorgenannte. Honorieren und fördern es sogar, indem Sie die Ankündigung von Kostenprogrammen reflexartig mit Aktienkäufen erwidern.

Und treffen damit eine schlechte Entscheidung für Ihr Kapital, denn Ihrer Anlage steht immer weniger realwirtschaftliche Wertfähigkeit entgegen.

Sie sind Gewerkschafter?

Schön, dass es Sie gibt! Kurios hingegen, dass es Sie überhaupt braucht. Denn die gegensätzlichen Interessen, um deren Gleichgewicht Sie sich unter Aufbietung rostroter Klassenkampf-Rhetorik bemühen, existieren eigentlich gar nicht. Im kostenfixierten Konzern-Milieu aber eben doch.

Sie sind die Umwelt?

Uiui … Lassen Sie es sich gesagt sein: Sie sehen scheiße aus! Mehr und mehr wie Dantes Inferno. Von der Exxon Valdez bis zu Tschernobyl haben Ihnen kostenbasierte Entscheidungssysteme schwer zugesetzt. Und werden Ihnen früher oder später die Lichter ausknipsen.

Sie sind Patient?

In einem Krankenhaus privater Trägerschaft? Sie laufen Gefahr, das Schicksal der Umwelt zu teilen. Denn mit einiger Wahrscheinlichkeit wird sich die freundlich um den Anleger bemühte kaufmännische Leitung in Vollkostenrechnung geübt haben: Unter deren Schlussfolgerungen neben dem medizinischen Personal auch Ihre Versorgung leidet.

T e r z o C a n t o

Der Höllenfürst

Alle Wege führen nach Rom. In Dantes Höllenkreisen: zu Luzifer, dem Satan. Und in unserer Analyse der systematischen unternehmerischen Abwärtsspirale mit globalgesellschaftlichen Kollateralschäden: zum Cost Accounting.

Wer sich nie die Mühe gemacht hat, die logischen Zusammenhänge zwischen all den vorgenannten unerwünschten Effekten auf die Grundursache zurückzuverfolgen, den wird dieser Befund erstaunen. Denn anders als in unserer literarischen Vorlage flößt unser Luzifer auf den ersten Blick wenig Schrecken ein. Im Gegenteil: Cost Accounting erfüllt sogar eine reguläre unternehmerische Funktion. Wird entsprechend an Hochschulen gelehrt – und uns dadurch zu vertraut, als dass noch irgendjemand einen kritischen Blick werfen würde.

Sodass in der Praxis nicht einmal mehr die Idee befremdet, der unternehmerische Erfolg entscheide sich auf der Kosten-, und nicht etwa auf der Erlösseite. Womit die Prioritätenordnung des heute in Unternehmen vorherrschenden Entscheidungssystems bezeichnet ist: Zuerst Kosten, dann Erlöse.

Dass hier etwas nicht stimmt, ist schnell evident:

Erlöse kennen keine natürliche Grenze, während Sie Kosten nur Null annähern können – früher oder später auf Kosten Ihrer Erlösfähigkeit. Erlöse sind also der ungleich größere wie auch der nachhaltigere Gewinnhebel.

Im Betriebskostenteil sind Ihre Ausgaben faktisch fix: Was passiert, wenn Sie Ihre Mitarbeiter loswerden wollen, haben Sie vorhin gelesen – sofern Sie die Erfahrung nicht längst selbst gemacht haben.

An den tatsächlich variablen Kosten – im Wesentlichen Kosten für Rohmaterialien und Zukaufteile – wollen Sie nicht sparen. Wenigstens soweit Sie Ihre Kunden und deren Zahlungsbereitschaft erhalten möchten.

Mithin muss hier ein Missverständnis vorliegen. Das auszuräumen die Lehrstühle wirtschaftswissenschaftlicher Fakultäten – blind auf dem Auge betrieblicher Praxis und damit für die vorbezeichneten Kollateralschäden – nichts beitragen. Cost Accounting selbst nämlich gewichtet nicht. Indem es kein unternehmerisches Entscheidungssystem, sondern lediglich ein Verfahren zur Befriedigung von Rechnungslegungsvorschriften bereitstellt. Und als solches zu bedienen ist.

Weshalb Sie längst niemand zwingt, Entscheidungen auf Grundlage von Informationen zu treffen, die die Kostenrechnung liefert: Weder müssen Sie ein Produkt aus dem Portfolio werfen, weil es Ihnen nach Belastung mit Betriebskosten unrentabel erscheint. Noch eine Leistung fremdvergeben, weil Stückkosten von geringeren Lohnnebenkosten profitieren. Noch sich überhaupt für Deckungsbeiträge und Stückkosten interessieren.

The theory behind financial accounting is valid for the purpose of reporting past activities; however, the action necessary to maximize throughput and cash flow now and in the future are not the same as minimizing local unit cost and maximizing short-run reported net income. (…) Cost accounting was never intended to be used for internal decision-making, which is why the entire field of management accounting exists.

Debra Smith: The Measurement Nightmare: How the Theory of Constraints Can Resolve Conflicting Strategies, Policies, and Measures, S. 44 f.

Tun Sie nicht empört! Als Controller wissen Sie um die unternehmerischen Verheerungen von Entscheidungen auf Basis der Kostenrechnung. Für alle anderen erklären wir die Zusammenhänge:

Höchste Priorität Cost Accounting-basierter Entscheidungssysteme hat die Minimierung von Stückkosten. Dahinter steckt eine invalide Grundannahme: Je niedriger die Stückkosten, desto profitabler das Unternehmen. Tatsächlich besteht nicht einmal eine Korrelation zwischen Stückkosten und Gewinn: Wenn Sie die Produktionsmenge mit vorhandenen Ressourcen verdoppeln, ohne Abnehmer für Ihre Produkte zu haben, werden Sie die Stückkosten halbiert haben – aber nicht profitabler sein. Im Gegenteil. Auch wenn Sie die Produktion in ein Niedriglohnland fremdvergeben, senken Sie die Stückkosten. Nicht aber Ihre Betriebskosten, denn Ihre Arbeiter hierzulande werden Sie so schnell nicht los. Und weil Sie von Ihrem Erlös einen Teil an den Subunternehmer werden abgeben müssen, schrumpft Ihr Gewinn. Der sich immer noch errechnet aus: Erlösen – tatsächlich variablen Kosten – Betriebskosten.

Stückkosten kommen in dieser Gleichung nicht vor. Aus gutem Grund: Denn es gibt sie nicht. Stückkosten repräsentieren kein reales Geld. Sie sind ein rechnerisches Konstrukt. Ergebnis einer Verteilung von Betriebskosten auf Produkte. Womit das Grundprinzip der Kostenrechnung bezeichnet ist: Die Allozierung von Kosten. Deren Problematik sich nicht darin erschöpft, immensen Aufwand zu verursachen. Denn was nach einer harmlosen buchhalterischen Praxis klingt, wird zur Falltür ins Inferno, sobald Sie Business-Entscheidungen auf Ihre mühsam angeeigneten Allozierungsgewohnheiten gründen.

Schnallen Sie sich an: Denn nach unten fällt es sich rasant!

Q u a r t o C a n t o

Die Höllenkreise

Den ersten Kreis der Hölle

… lassen wir passieren. Denn der erste Kreis gehört Solschenizyn und den Philosophen. Und ist ohnehin eine annehmliche Sonderzone mit beinahe paradiesischen Verhältnissen, die mit den Abgründen Cost Accounting-induzierter Unternehmenswirklichkeit nicht das Mindeste gemein hat.

Der zweite Kreis der Hölle:

Ergebnismanipulation

Wo Management-Boni am Ergebnis hängen, ist die Verrechnung von Kosten ein vielgenutztes Instrument, den ausgewiesenen Nettogewinn zu schönen. Im Augenblick nämlich, in dem das System Bestände aufbaut, ordnen sich Produktionskosten der laufenden Periode diesem Inventar zu. Euphemistisch verpackt als „Value added“, deklariert dieser Mechanismus Betriebskosten bilanziell in Vermögen um. Ein buchhalterischer Pyrrhussieg natürlich. Denn der Ball kommt zurück im Moment des Verkaufs – in einer künftigen Rechnungslegungsperiode also: Wenn die Herstellungskosten des Inventars verbucht und aus Vermögen wieder Kosten werden. Da die in der Bilanz unschön sind, mag für die Erben der Altlasten das Interesse, Inventar zu reduzieren, geringer sein als der Anreiz, weitere Bestände aufzubauen. Und immer größere Flächen anzumieten. Cost Accounting begünstigt also ein Problem: Bestände.

Der dritte Kreis der Hölle:

Economies of scale – Produktion

Doch hierdurch nicht allein! Auf dem Feldzug gegen die Stückkosten hat das Controlling ein scharfes Schwert in der Produktivität gefunden: Je höher die Anzahl ausgebrachter Einheiten, auf die sich die Betriebskosten verteilen, desto niedriger die Stückkosten. Also incentiviert ein lokales Kennzahlensystem die Auslastung aller Kapazitäten, ob Maschine oder Mensch. Ganz gleich, ob es Abnehmer für die Produkte gibt oder nicht. Über die Erhebung lokaler Produktivität entkoppelt die Kostenrechnung Fertigung und Nachfrage. Und provoziert auf dem Shopfloor die Vermeidung als teuer angesehener Umrüstereignisse zugunsten langer Produktionsläufe. Während sich das Unternehmen auf diese Weise kalkulatorisch zum Billigproduzenten mausert, akkumuliert es tatsächlich Bestände. Ein lupenreiner Policy Constraint – gründend in der invaliden Annahme, die Profitabilität des Systems ergebe sich aus der Produktivität seiner Einheiten.

Der vierte Kreis der Hölle:

Economies of scale – Einkauf

Auch den Einkauf lässt die aus der Allozierungspraxis klassischer Kostenrechnung fließende Stückkosten-Arithmetik nicht aus. Seine Stückkostenziele zu erreichen, greift der Einkauf zu Mitteln, die auf kurz oder lang unweigerlich zum unternehmerischen Eigentor werden: Einen, sagen wir, robusten Umgang mit Lieferanten sowie die Abnahme minderwertiger Rohstoffe und Kaufteile – beides Praktiken, deren Kollateralschäden unten jeweils eigene Höllenkreise verdienen. Noch unmittelbarer unternehmerisch widersinnig, wird ein nach Stückkosten incentivierter Einkauf Mengen jenseits des tatsächlichen Bedarfs ordern. Sodass nicht selten stromabwärts verschrottet wird, was der Einkauf am Beginn des Wertstroms vergünstigt erworben hat. Andernfalls entsteht: Inventar. Sei´s drum: Die Stückkosten sinken. Der Bonus fließt.

Der fünfte Kreis der Hölle:

(FL)OPerations

Auf dicht gestaffelten Wellen also spült der buchhalterische Urinstinkt, Betriebskosten auf Produkte zu verteilen, Bestände an. So what? „Kosten!“, schreit der Accounter auf – und dieses eine Mal billigen wir sein monotones Geschmetter. Allerdings bereits abwiegelnd: Denn Kosten sind vom unternehmerischen Standpunkt aus nie das primäre Problem. Aber immerhin: Inventar verursacht Betriebskosten. Schließlich braucht es Platz. Und irgendwann kostet Platz Geld. Weitaus schmerzhafter, jedoch dem Controller-Blickfeld systematisch entrückt, sind die erlösseitigen Implikationen hoher Bestände. Bestände nämlich ruinieren die Operations: Durchlaufzeiten steigen, die Lieferpünktlichkeit erodiert. Mit den Kunden wandern die Erlöse ab. Denen in Form von Überstunden, Eilzustellung und, ja, Lagerhaltung, höhere Kosten entgegenstehen. Die Praxis, überschüssig Produziertes zu verramschen, beschädigt nachhaltig die Wertwahrnehmung der Produkte. All das trägt bei, die unternehmerischen Leistungskennzahlen – Nettogewinn, Cashflow, Return on Investment – tüchtig zu zerrütten.

Der sechste Kreis der Hölle:

Produktbasiertes Reporting

Hier könnte der Vorhang für Ihre Unternehmung bereits gefallen sein. Aber Bestände sind längst nicht der einzige Ergebnis-Killer, den das Cost Accounting qua Kostenverteilung am Fließband produziert. Auch um die Rentabilität von Produkten zu bewerten, alloziert traditionelles Management Accounting Betriebskosten: Solcherweise mit Kosten belastet, die dem System gehören, erscheinen Produkte als Margen-arm oder gar – ein Ding der Unmöglichkeit, sofern der Verkaufspreis auch nur die Materialkosten und Provisionen deckt – als unrentabel. Im letzteren Fall droht die Eliminierung des Produkts – bei fortlaufenden, weil fixen Betriebskosten. Sodass die einstweilen im Portfolio verbleibenden Produkte mit höheren Betriebskostenanteilen belastet und schrittweise ebenfalls an den Abgrund gedrängt werden. Bis kein Produkt mehr übrig ist, dessen Erlöse das System unterhalten könnten. In der Praxis haben Unternehmen eine ganze Anzahl von Produkten im Portfolio, die nach Zahlen des Controllings geringe Erträge abwerfen. Ein Zerrbild, geschuldet der Kostenallozierung, das unmittelbar in die nächsten Höllenkreise führt.

Der siebte Kreis der Hölle:

KwallitÄht

Also gehört der siebte Kreis der Frage: „Wofür ist der Kunde bereit zu zahlen?“ Die, Sie erinnern sich, auf Möglichkeiten sinnt, vom Kunden unbemerkt an der Qualität zu sparen. Denn welchen Lösungsweg wird angesichts vermeintlich niedriger Produkt-Margen ein Unternehmen beschreiten, dessen Entscheidungssystem den Fokus systematisch auf die Kostenseite lenkt? Suggestiv-Frage. Gleich weiter: Welchen Effekt werden billige Rohstoffe, Zutaten, Zukaufteile auf die Qualität zeitigen? Entschuldigen Sie! Erneut weiter: In welche Richtung beeinflusst minderwertige Qualität Zahlungsbereitschaft und Treue Ihrer Kunden? Es ist aber auch zu offensichtlich … Hier sind wir wieder: Wofür ist Ihr Kunde bereit zu zahlen? Vermutlich nicht mehr für Ihr Produkt. Insbesondere dann nicht, wenn es ein Premiumprodukt zu sein beansprucht – und den Premiumzuschlag gegenüber anderen Angeboten im Markt nicht mehr rechtfertigt. Fortan finden Sie sich im Preiskampf. Den Sie nie gewollt, aber selbst gewählt haben. Und den Sie als Unternehmer auch dann nicht gewinnen möchten, wenn Sie es könnten. Schließlich wollten Sie mit Ihrer Unternehmung Geld verdienen. So zuverlässig Sie an diesem Punkt ein Qualitätsmanagement-Programm (vielleicht auch eine entsprechende Abteilung) ins Leben rufen werden, so gewiss werden die erhofften Effekte ausbleiben. Denn wie die Organisation als ganze, hat sich auch das Qualitätsmanagement längst ins Cost Accounting verirrt. Um in der Frage, wofür denn der Kunde nun eigentlich zu zahlen bereit sei, den denkbar untauglichsten Kompass zu erkiesen. Während der, auf den die Disziplin zurückgeht, der ewige Deming, in Erlösen dachte und nichts als unternehmerisch kostspieliger ansah als Kompromisse in der Qualität.

Der achte Kreis der Hölle:

Best buy

Derselbe Deming, der, aus unternehmerischer Weitsicht, unbefristete partnerschaftliche Beziehungen zu Lieferanten einforderte und die Praxis des Einkaufs nach dem besten Preis scharf verurteilte. Wer solche Positionen belächelt, möge den eigenen Standort kennen: Denn den er belächelt, führte binnen dreier Jahrzehnte Japan aus den Ruinen eines Krieges an die Spitze der Weltwirtschaft. Von Lieferantentreue, partnerschaftlicher Zusammenarbeit und kompromissloser Qualitäts-Policy im Einkauf kann dementgegen im Westen kaum die Rede sein. Wo Unternehmen den wahrgenommenen Preisdruck – Ergebnis der Allozierung von Betriebskosten – an ihre Zulieferer weiterreichen. Und sich nicht selten eigens eine Abteilung leisten, Lieferanten zu identifizieren und eben noch am Leben zu erhalten, die stromaufwärts von den EinkaufskollegInnen an den Rand der Insolvenz verhandelt wurden. Man bleibt ja angewiesen. Wird aber unter diesen Vorzeichen von seinen Lieferanten weder Qualität, noch Zuverlässigkeit noch irgendein Engagement zu erwarten haben.

Der neunte Kreis der Hölle:

Soziale Abgründe – und menschliche

Lieferanten, die sich dieses Geschäft nicht leisten wollen, beauftragen Subunternehmer. Bis, am Ende der Kette, führerscheinlose Lastwagenfahrer über Autobahnen rollen, Kinder in Kobalt-Minen steigen und osteuropäische Arbeiter für ihre freundlichen Überstunden auf deutschen Baustellen oder in Schlachtbetrieben negative Gehaltsabrechnungen entgegennehmen. Sie müssen schon verstehen: Kostendruck! Die ihn beklagen, tragen feinsten Zwirn, parken Premium-Autos in der Garage und fahren sechsstellige Boni ein.

Der zehnte Kreis der Hölle:

Vernichtung von Lebensgrundlagen

Verdammt! Nach Dante müsste bei neun Schluss gewesen sein. In unserer Cost Accounting-Wirklichkeit wird es hier mal eben heiß. Im eigentlichen Sinne des Wortes. Denn wo Managements Kostendruck wahrnehmen, wandern von der Produktion bis zur Entsorgung weite Teile der Lieferkette in Länder, die sich keine Umweltauflagen leisten. Und während Europa seine Umweltbilanz aufbessert, dampfen am anderen Ende der Welt Mülldeponien, trinken Menschen aus vergifteten Flüssen, verfeuern Industrieschornsteine das Weltklima. Kostenoptimierungen haben die Exxon Valdez versenkt und Tschernobyl in die Luft gejagt. Die Kosten für die Menschheit beziffert niemand. Die Rechnung zahlen wir dennoch.

Der elfte Kreis der Hölle:

Outsourcing

Wer nach Stückkosten steuert, wird bei Make or Buy-Decisions meist zu der Schlussfolgerung gelangen, dass man die Sache besser outsourct. Schließlich sind die eigenen Leute „zu teuer“! Und zwar für so ziemlich alles. Ob es darum geht, Produkte zu entwickeln, zu vermarkten, zu vertreiben, den Kundenservice zu leisten, die IT zu unterhalten, das operative Geschäft abzuwickeln, die Mitarbeiter zu trainieren oder auch nur die eigenen Powerpoint-Slides zu erstellen: „Zu teuer!“ ist das stückkosteninduzierte Standardargument, unter dem unternehmerische Eigenleistungen sukzessive nach außen abfließen. Und mit den Eigenleistungen auch Qualifikation und Erlösfähigkeit Ihrer Organisation: Denn was kann Ihr Unternehmen am Ende noch selbst, wenn Sie nur noch Budgets verwalten und Lieferanten steuern? Welche langfristigen Abhängigkeiten schaffen Sie umgekehrt für Ihr Business? Und werden Sie Betriebskosten gesenkt haben, wenn Sie zusätzlich zu Ihrem Personal, das auf der Payroll bleibt, Dienstleister zahlen das zu tun, was Ihre Leute bisher selbst gemacht haben?

Der zwölfte Kreis der Hölle:

Balanced plant

Ganz oben auf der Liste der Kosten, die traditionelles Management Accounting Produkten zuordnet, finden sich die Fertigungslöhne. Zu Zeiten der Industrialisierung, als Arbeiter nach Stück bezahlt wurden, noch variabel, sind Löhne heute weit überwiegend fixe Betriebskosten. Kein Arbeitgeber wird unter den Bedingungen zunehmend qualifizierter Arbeit seine Leute täglich ausstellen, um darauf zu setzen, sie am nächsten Tag wiederzusehen. Dennoch behandelt das Controlling, in Vergessenheit veränderter sozioökonomischer Realität, die Lohnkosten weiterhin als variabel, indem es unentwegt Marktnachfrage und Produktionskapazität abgleicht. Um im Idealzustand exakt so viele Arbeiter vorzuhalten, wie zur Abwicklung der Nachfrage erforderlich sind. Mit diesen Berichten gewappnet, zieht das Management in den Krieg: Gegen die eigenen Mitarbeiter. Setzt Programme zum Stellenabbau auf. Beschäftigt Stabsabteilungen mit dem Tracking von Maßnahmen – natürlich mit „Härtegraden“ hinterlegt. Droht mit betriebsbedingten Kündigungen. Arbeitet sich über Monate an Gewerkschaften ab. Offeriert Abfindungen. Kauft Beratungen ein. Verliert den unternehmerischen Fokus. Und wird am Ende viel Geld ausgegeben haben, um mit einer demoralisierten Truppe dazustehen, die, ehedem engagiert, fortan keinen Finger mehr krumm machen wird. Bis nach Jahren die Zielkapazität erreicht ist, wird sich der Markt mehrfach verändert haben. Nunmehr unfähig, spontan anziehende Nachfrage zu bedienen, wird das Unternehmen entweder Erlöse passieren lassen oder für erneut viel Geld Mitarbeiter anwerben und aufqualifizieren. Im Gleichgewicht ist einzig noch der Stress-Pegel Ihrer Organisation: auf hohem Niveau.

Der dreizehnte Kreis der Hölle:

Keep everyone busy

Auch deshalb, weil in der Cost Accounting-Welt für die Angestellten in den indirekten Bereichen dieselben invaliden Annahmen gelten wie für die KollegInnen in der Produktion: Wo immer jemand gerade Luft hat, verursache er dem Unternehmen Kosten, vergeude dasselbe Ressourcen, büße Profitabilität ein. Also rückt das Management, aufgerüstet erneut vom Controlling, unter dem Banner der Effizienz gegen die Leerlaufzeit in der Organisation aus: Verplant in „Staffing-Runden“ Mitarbeiterkapazitäten (50% Projekt A, 30% B, 20 C), schreibt den Kostenstellenverantwortlichen Effizienzziele in die Zielvereinbarungen („Jedes Jahr 3%!“), reiht zwecks Senkung der Personalkosten in den indirekten Bereichen Effizienzprogramme aneinander wie bayrische Metzger Weißwürste. Und erntet die aus dem im zwölften Kreis bekannten Kollateralschäden. Plus einige weitere: Wer stets beschäftigt ist, wird niemals Zeit finden, neu zu denken. Folglich nichts hervorbringen, das zum Quell neuer Erlöse werden könnte. Innovation nämlich ist Ergebnis der Beschäftigung mit Abseitigem. Diese Beschäftigung sieht selten nach Arbeit aus. Und ist unter dem Regiment des Auslastungsnormativs mindestens verdächtig. Am ehesten wird die Bummelei mit der Acht belegt. Wer beschäftigt aussehen muss, wird zudem stets Sorge tragen, nicht ohne Projekt zu stehen. Entsprechend wimmelt es in der Organisation von Projekten. Die alle auf dieselben Ressourcen zugreifen. Fluss-Optimierer wissen: Je mehr Work-in-Progress, desto später werden die Dinge fertig. Manager pflegen nicht tief in Ursache-Wirkungszusammenhänge abzutauchen: Hauen stattdessen an dem Punkt einfach kräftig auf den Tisch. Oder spendieren – teurer, aber nicht effektiver – ihren Mitarbeitern PMP Zertifizierungen.

Der vierzehnte Kreis der Hölle:

Lokale Optimierung

Woher die ganze Hilflosigkeit? Historisch gesehen ist sie eine Spätfolge des Übergangs zur Arbeitsteilung: Seit Menschen sich spezialisieren und Wissensgebiete sich ausdifferenzieren, kann niemand mehr alles können. Die Zeiten der Universalgelehrten, eines Goethe, eines Lomonossow, sind vorbei. Moderne Organisationen haben das arbeitsteilige Prinzip verinnerlicht und in Struktur gegossen: Die Aufbauorganisation spiegelt Wissensgebiete in Geschäftsbereiche und sortiert die Mitarbeiter nach Kompetenzfeldern ein – Produktion, Entwicklung, Marketing, Vertrieb, Finanz, Personal. Plausibler Move. Und doch unterläuft hier jener folgenschwere Konstruktionsfehler, der die Aufbauorganisation als Riss durchzieht und ihre unzähligen Dysfunktionen begründet: In der Entscheidung, die Organisation nach Geschäftsbereichen zu steuern. Mit dieser ersten Entscheidung ist eine zweite vorweggenommen: Wer nach Organisationseinheiten steuert, muss nach Kosten steuern. Auf der Erlösseite nämlich können die Geschäftsbereiche, jeweils für sich, nicht das Geringste ausrichten. Dementgegen scheinen sie auf der Kostenseite autark. Von hier nimmt eine lokale Kennzahlen- und Zielesystematik ihren Ausgang, die sich in die letzte organisationale Kapillare verzweigt und den Fokus des Unternehmens fehlleitet: Statt mit dem Kunden befasst sich die Organisation mit sich selbst; statt an Erlösen arbeitet sie an Kosten; statt das Ganze zu erfassen, verengt sich der Blick auf die Organisationseinheit. Lokale Optimierung wird zum Mittel der Wahl, um lokale Ziele zu erreichen. Lokale Optimierung aber verbessert nicht global: Denn die Additivregel, der zufolge die Leistung des Ganzen die Summe der Leistung seiner Teile ist, gilt in Systemen nicht. Nicht nur auf der Erlös-, auch auf der Kostenseite addieren sich lokale Errungenschaften nicht zu einem positiven Ergebniseffekt. Unterdessen verfestigt die durch Zielvereinbarungen und Incentives befeuerte Praxis lokaler Optimierung Silodenken, verursacht internen Wettbewerb, Konflikte, jene für Aufbauorganisationen so charakteristische Kultur des Gegeneinanders. Die so bedingte chronisch schlechte Zusammenarbeit ist die Achillesferse der Aufbauorganisation: Denn der Kollaborationsgrad bestimmt die Erlösfähigkeit arbeitsteiliger Organisationen. Und auf der Erlösseite entscheidet sich unternehmerischer Erfolg.

Bis hierhin haben Sie erfahren: Cost Accounting tut Ihrem Unternehmen nicht gut. Und auch sonst niemandem. Es maskiert nach innen wie nach außen den tatsächlichen Zustand Ihres Unternehmens. Organisationen mit kostenbasiertem Entscheidungssystem prägen Dysfunktionen aus: Zulasten der Kunden, der Mitarbeiter, der Lieferanten, der Anteilseigner, der Gesellschaft, der Umwelt – und am Ende des Unternehmens selbst. Mehr noch: Dieses Entscheidungssystem, dessen einziges Ergebnis Wertvernichtung ist, zu unterhalten, betreiben Unternehmen immensen Aufwand. Leisten sich Stabsabteilungen und Finanz-Apparate, rechnen Deckungsbeiträge, Stückkosten, matchen Kapazität und Nachfrage, steuern Ressourcen-Auslastung, etablieren und pflegen eine lokale Zielesystematik, die dem Systemerfolg nicht zuarbeitet, dafür aber jeden unternehmerischen Fokus kostet.

Aus unternehmerischer Sicht kann es Ihnen also niemand verübeln, wenn Sie nach unserem Sturz durch die Höllenkreise jetzt an dem Punkt sind: „Keinen Bock mehr auf die Scheiße!“ Ihre Entschlossenheit ist nicht nur am Platz, sondern auch erforderlich, um Ihr Unternehmen aus den Fängen der Kostenwelt zu befreien. Womit Sie immer noch eine Alternative brauchen.

Da kommt es zupass, dass Dantes Versroman nicht in der Hölle endet …

Q u i n t o C a n t o

Purgatorio

Denn natürlich wollen wir nicht an jenem unwirtlichen Ort verharren. Stattdessen mit Dante und unserer Unternehmung nach oben streben, Richtung Himmel. Dieser Weg führt über den Läuterungsberg, das Purgatorio. Vorweg: Wir ersparen Ihnen das Paradies! Dantes Paradies ist eher langweilig. Zudem niemand Schopenhauer kennen muss, um zu wissen, dass es das Paradies auf Erden nicht gibt. Mag es sich auch lohnen, dennoch mal beim Pessimisten-König nachzulesen, der das Leiden so pointiert ausmalt wie kein anderer.

Noch keine Läuterung bezeichnete, was seit Ende der 80er Jahre in Erkenntnis von Unzulänglichkeiten klassischer Kostenrechnung an (nicht wirklich) alternativen Management Accounting-Ansätzen emporkam. Denn die neuen Praktiken, beispielhaft am Fall des Activity-Based Costings (ABC, deutsch: Prozesskostenrechnung), stellten das Cost Accounting mitnichten grundsätzlich in Frage. Indem sie die Allozierung von Betriebskosten auf Produkte und, neuerdings, auf Kunden verfeinerten, blieben sie der alten Logik verhaftet, verfehlten und verfestigten das Kernproblem.

ABC machte die Schwachstelle traditionellen Cost Accountings im Unvermögen aus, die anteilig steigenden Gemeinkosten verursachungsgerecht Produkten und Kunden zuzuordnen. Und brachte ein aktivitätenbasiertes Verfahren in Vorschlag, das, extrem aufwändig, die fixen Kosten der Organisation weiterhin als variabel behandelt. Just jener kardinale Lapsus aller Allozierungspraktiken, der unweigerlich unternehmerisch überaus unzweckmäßige Entscheidungen herbeiführt: Von der Bereinigung des Portfolios um vermeintlich unrentable Produkte bis zum chronischen Outsourcing haben Sie hierzu in den Höllenkreisen gelesen. Die Bereitschaft Ihrer Mitarbeiter, angesichts des drohenden Ungemachs Aktivitäten transparent zu machen und realistisch zu bemessen, noch unerwähnt. Kurz: Prozesskostenrechnung ebenso wie alle anderen Allozierungstechniken treiben nicht einmal den Teufel mit dem Beelzebub aus. Indem sie dafür den Teufel überhaupt erst erkannt haben müssten.

Was umgekehrt muss ein Entscheidungssystem leisten, das die Fesseln des Cost Accountings sprengt und dessen fatale Kettenreaktion aussetzt? Erstaunlich wenig. Das neue Entscheidungssystem muss …

… die Betriebskosten als fix anerkennen und das Unternehmen auf die Erlösseite fokussieren.

… an die Stelle des produktbasierten Berichtswesens ein System-Reporting setzen. Und also jeder Praxis der Allozierung von Betriebskosten auf Produkte abschwören.

Wie bei jeder Intervention, die die Grundursache von Problemen adressiert, fügt sich alles weitere: Der Kunde als die Quelle unternehmerischer Erlöse rückt in den Mittelpunkt. Qualität bedeutet wieder Qualität. Lieferanten werden Partner. Supply Chains nachhaltig. Mitarbeiter erfahren Wertschätzung, spüren Sicherheit, gewinnen Raum, sich einzubringen und zu entfalten. Innovation stellt sich ein. Das Unternehmen legt an Humankapital und Erlösfähigkeit zu. Management, Mitarbeiter und Arbeitnehmervertretung ziehen an einem Strang. Experten arbeiten über Organisationseinheiten hinweg auf ein gemeinsames Ziel hin zusammen.

Erstrebenswert? Ihr neues Entscheidungssystem heißt Throughput Accounting (deutsch: Durchsatzrechnung). Und ist so simpel, dass die arithmetische Herleitung unternehmerischer Entscheidungen nie mehr als die Fläche eines Bierdeckels braucht. Was allein die Durchsatzrechnung für studierte Finanzer suspekt, eigentlich unannehmbar macht. Und betriebswirtschaftlichen Lehrstühlen den Anlass geben mag, das Kapitel gleich ganz zu verschweigen. So wird auch im Falle der Durchsatzrechnung, wie ihr Erfinder, E. Goldratt, für sein angestammtes Fachgebiet, die Physik, beobachtete, der einfachen, augenscheinlichen Lösung kaum der Nobel-Preis zufallen. Was Goldratts Verdienste nicht schmälert.

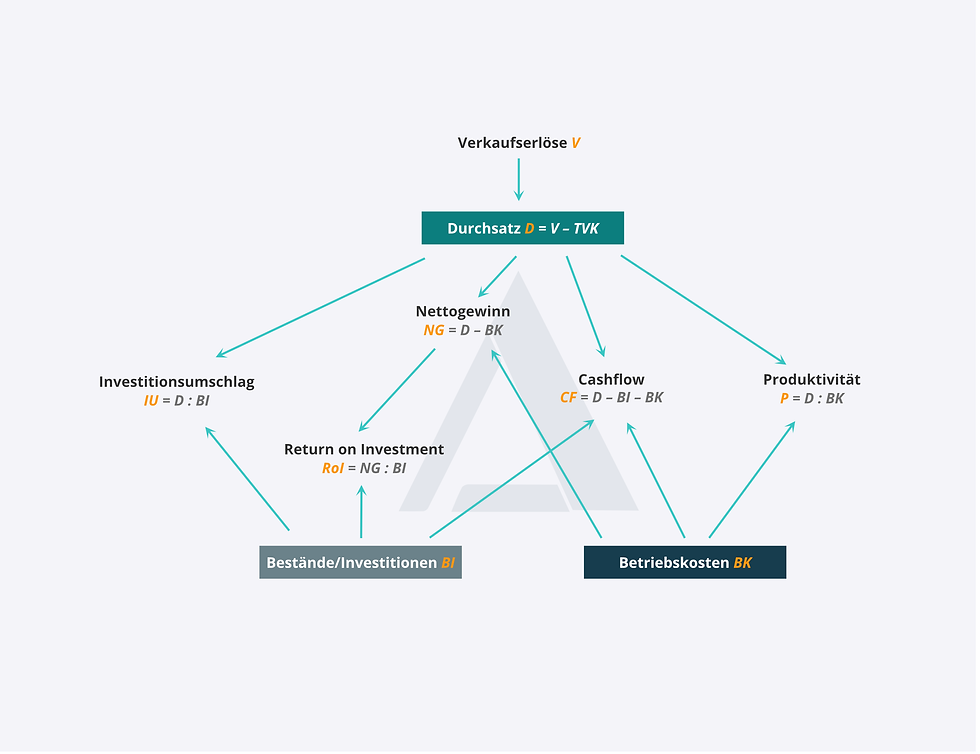

Throughput Accounting also benötigt zur Bewertung unternehmerischer Entscheidungen bloß drei Kennzahlen: Durchsatz, Bestände bzw. Investitionen, Betriebskosten. In dieser Reihenfolge. Die Begriffe, selbst die letztgenannten, verlangen auch heute noch Erklärung:

Durchsatz

Die Rate, in der das Unternehmen Geld durch Verkäufe verdient. Rechnerisch die Differenz aus Verkaufserlösen und Tatsächlich Variablen Kosten (TVK). Tatsächlich variabel sind alle Kosten, die eins zu eins mit der Produktionsmenge variieren: Rohstoffe, Zukaufteile, externe Vergabe, Verkaufsprovisionen, Versandkosten, Zölle, Verpackungsmaterial sowie die heutzutage seltenen Stücklöhne. Durchsatz ist, eingangs erwähnt, der größte und nachhaltigste Gewinnhebel, denn er unterliegt keiner natürlichen Limitierung. Entsprechend unmissverständlich und unablässig hämmert unser neues Entscheidungssystem den obersten unternehmerischen Handlungsleitsatz ein: Durchsatz maximieren! Durchsatz MAXIMIEREN! DURCHSATZ MAXIMIEREN!

Bestände/Investitionen

Alles Geld, das das Unternehmen in Dinge investiert, die es zu verkaufen beabsichtigt. Hierunter fallen Rohstoffe, Zukaufteile, unfertige Waren, unverkaufte Fertigprodukte, die Fabrik, der Restwert von Geräten und Anlagen, veräußerbarer Schrott, Patente und Technologielizenzen. Produziert ist nicht verkauft. Deshalb, und weil sie die Operations ruinieren, drängt die Durchsatzrechnung auf Reduzierung der Bestände.

Betriebskosten

Alles Geld, das das Unternehmen ausgibt, um Invest in Durchsatz zu verwandeln. Hier finden wir Fertigungslöhne, Überstunden und den großen Block der Gemeinkosten: Gehälter, Abschreibungen, Steuern, Mieten, Reparaturen und Instandhaltung, Wasser, Strom, Versicherungen, Werbung, Lagerhaltungskosten, Büromaterial, Zinsaufwendungen. Ebenfalls erwähnt, sind die Betriebskosten in unseren Tagen weitgehend fix. Anstrengungen, sie zu senken, gefährden auf kurz oder lang den Durchsatz. Also kontrollieren wir die Betriebskosten einfach. Wer dem Throughput Accounting aufgrund dieser unambitionierten Kostenstrategie Kostenvergessenheit vorwirft, geht völlig fehl: In der Praxis waltet unter unserem neuen Entscheidungssystem viel größere kostenseitige Strenge als unter dem Cost Accounting-Regiment, das Betriebskosten überaus generös handhabt, sofern sich nur gesenkte Stückkosten ausweisen lassen. Wer sich je gewundert hat, weshalb, ausgehend von Japan, weise Unternehmen unaufweichliche No-Layoff-Policies in ihren Statuten verankert haben, findet die Antwort ebenfalls in der Anerkennung der Betriebskosten als faktisch fix.

Als unternehmerisch zweckmäßig gilt demnach eine Entscheidung, die nachhaltig den Durchsatz erhöht und Investment und Betriebskosten relativ zum Durchsatz senkt. Ob Sie also über den Produktmix, Annahme oder Ablehnung eines Auftrags, den Zukauf von Kapazität, das Outsourcing der Produktion, das Einstellen von Personal oder über Preispunkte zu entscheiden haben: Fortan beobachten Sie bloß noch das Delta, die Auswirkungen ihrer Entscheidung auf Durchsatz, Bestände und Investitionen sowie auf die Betriebskosten.

Mit diesem simplen Move haben Sie den Schalter vom produktbasierten auf ein System-Accounting umgelegt, das sich nicht mehr für die Profitabilität von Produkten, aber für die des Unternehmens interessiert. Und das jede Entscheidung direkt an den Unternehmenserfolg koppelt. Denn Durchsatz, Bestände/Investitionen und Betriebskosten bilden die Berechnungsgrundlage für die unternehmerischen Leistungskennzahlen:

Vertrautes Terrain für Controller. Wären da nicht der verstörende Begriff „Durchsatz“ und die Absage an die Verrechnung fixer Kosten auf Produkte. Dabei sollte selbst dieses Konzept aus dem Studium bekannt sein: Dort unter der Überschrift Direct (Variable) Costing oder eben Teilkostenrechnung. Die Differenz aus Verkaufspreis und tatsächlich variablen Kosten dient hier der Ermittlung einer Bruttomarge.

Womit der erste Unterschied zwischen Direct (Variable) Costing und Throughput Accounting bezeichnet ist: Direct Costing nämlich hält mit der Bruttomarge am produktbasierten lokalen Berichtswesen fest und bleibt der Kostenwelt verhaftet. Während Goldratt die Produktkosten als Konzept wie als Begriff eliminiert wissen will und mit dem Durchsatz ganz auf die Erlösseite und die Systemsicht schwenkt. Die Lücke, die er noch lässt, indem das Produkt Bestandteil der Kalkulation bleibt, schließen John und Pamela Caspari: Unter der Überschrift Constraints Accounting ziehen sie die letzte Schlussfolgerung aus der Durchsatzrechnung und tilgen das Produkt endgültig aus der Gewinngleichung.

Zweitens fallen Anwender des Direct (Variable) Costing gerne in Allozierungs-Muster zurück und behandeln Fertigungslöhne als variabel. Sodass reines Direct (Variable) Costing in der unternehmerischen Praxis selten zum Zug kommt. Auch bezieht Direct (Variable) Costing als Instrument zur Bruttomargen-Analyse die Auswirkungen von Maßnahmen auf Bestände/Investitionen und Betriebskosten nicht in Entscheidungen ein. Was auf Systemebene, die rechnerische Herleitung der Unternehmenskennzahlen vor Augen, schnell zum Eigentor werden kann.

Vor allem aber ist Direct (Variable) Costing, wie alle Kostenrechnungssysteme, blind für den Engpass im System: Direct (Variable) Costing kalkuliert die Bruttomarge des Produkts. Throughput Accounting je Produkt den Durchsatz pro verbrauchter Engpass-Zeiteinheit. Denn der Engpass limitiert die Erfolgsfähigkeit des Systems: Kein System kann mehr durchsetzen als die Kapazität seines Engpasses. Also gilt es – Fokussierungsschritt zwei von fünfen in Goldratts Process of Ongoing Improvement – den Durchsatz am Engpass zu maximieren. Und den Rest des Systems – Schritt drei – dem Engpass unterzuordnen. Damit fällt nicht nur der notorische Zwang klassischen Cost Accountings, alle Ressourcen auszulasten und auf Effizienz zu trimmen. Auch findet die Durchsatzrechnung, den Engpass immer im Visier und Strategien für dessen Ausnutzung zur Hand, vom Produktmix bis zum Pricing systematisch zu anderen Business-Entscheidungen als die Kostenrechnung – Direct (Variable) Costing einschließlich.

Immerhin: Die Teilkostenrechnung baut Controllern eine Brücke in die Durchsatzwelt. Auch ohne den Paradigmenwechsel zu vollziehen. Um in Organisationen Fuß zu fassen, muss Veränderung anschlussfähig sein. Auf dem Feld des Management Accountings bietet die Differenz aus Verkaufserlösen und tatsächlich variablen Kosten den kleinsten gemeinsamen Nenner. Dem noch nicht die Himmelsleiter entspringt. Und mit dem nicht einmal der Einstieg in den Läuterungsberg genommen ist.

Denn der erfolgt erst durch Erkenntnis. Nach welcher Unternehmen sich selten auf der Suche zeigen. Eher als die unzähligen Probleme ihrer Organisation auf die wenigen Grundursachen zurückzuverfolgen, eher als in den Hades zu steigen und den Teufel zu schauen, stürzen sich Managements mit ernüchternder Wirkungslosigkeit auf Symptome: Reihen Programm an Programm, Initiative an Initiative, Kampagne an Kampagne. Den ewigen Stein des Sisyphos den Berg hinaufzuwälzen, um sich wieder und wieder überrollen zu lassen, aber ist ein ebenso strapaziöses wie stupides Unterfangen. Und mindestens nicht die Erwartung an diejenigen, die am schwersten auf der Payroll lasten und ihre Gehälter aus der Verantwortung für das Unternehmen zu rechtfertigen pflegen.

Die sich bis hierhin allerdings exkulpieren dürfen, durch das interne Berichtswesen falsch informiert und angeleitet worden zu sein. Mit viel Wohlwollen jedenfalls. Denn die Unzulänglichkeiten der Kostenrechnung sind länger bekannt als die DDR Geschichte ist. Und im unternehmerischen Alltag so aufdringlich omnipräsent, dass ein tiefgefrorener Maulwurf, Autist noch dazu, sie nicht übersehen könnte. Taiichi Ohnos Bannspruch gegen das Cost Accounting hallt seit einem halben Jahrhundert in den Ohren derer, die Zweifel ertragen. Direct (Variable) Costing wurde Generationen von BWLern als interne Reporting-Alternative zur Vollkostenrechnung angeboten wie sauer Bier. Und die Durchsatzrechnung feiert bald 40sten – ohne ihren Erfinder, dem sie – zu augenscheinlich eben – nicht die verdiente Auszeichnung einbrachte. Unterdessen tragen Managements unter schillernden Überschriften – Transformation, Change, Neuausrichtung – mit Beharrlichkeit Bemühungen vor, die den Paradigmen der Kostenwelt verhaftet bleiben und die Probleme verfestigen.

Dabei wäre, wo der Teufel ja jetzt bekannt ist, eigentlich nicht mehr viel zu tun. Ist doch der Stellhebel denkbar klein: Sie müssten, wann immer Sie Entscheidungen für Ihr Unternehmen treffen, bloß auf die Allozierung von Kosten verzichten. Vielleicht sympathisieren Sie ja aber auch mit dem Teufel: Fair enough. Sofern die Hölle Ihre bevorzugte Location bleibt. Und sofern Sie die Freundlichkeit hätten, Ihre Entscheidungen nicht länger Kunden, Patienten, Mitarbeitern, Lieferanten, Anteilseignern, dem Unternehmen, der Gesellschaft und dem Planeten in Rechnung zu stellen.

Eliyahu M. Goldratt: The Goal: A Process of Ongoing Improvement

Ders.: The Haystack Syndrome: Sifting Information out of the Data Ocean

Debra Smith: The Measurement Nightmare: How the Theory of Constraints Can Resolve Conflicting Strategies, Policies, and Measures

Steven M. Bragg: Throughput Accounting: A Guide to Constraint Management

John A. Caspari, Pamela Caspari: Management Dynamics: Merging Constraints Accounting to Drive Improvement

Eli Schragenheim, Henry F. Camp, Rocco Surace: Throughput Economics: Making Good Management Decisions

Eric W. Noreen, Debra A. Smith, James T. MacKey: The Theory of Constraints and Its Implications for Management Accounting

Dee Jacob, Suzan Bergland, Jeff Cox: Velocity: Combining Lean, Six Sigma and the Theory of Constraints to Achieve Breakthrough Performance – A Business Novel

Kommentare